Финансовая устойчивость организации

Характеристика финансовой устойчивости организации как состояния, к которому должно стремиться любое предприятие, неоднократно описывалась в публикациях экономической тематики.

Характеристика финансовой устойчивости организации как состояния, к которому должно стремиться любое предприятие, неоднократно описывалась в публикациях экономической тематики.

Под финансовой устойчивостью организации понимают ее способность обеспечить сбалансированное состояние денежных потоков, наличие достаточного количества средств, необходимых для обеспечения длительного поддержания деятельности, в первую очередь в виде выплаты кредитов и производства продукции. Это состояние определяет стабильную платежеспособность, и поэтому является показателем важным прежде всего для внутренних финансовых служб.

Выделяют внешние и внутренние факторы, определяющие динамическое поддержание и развитие финансовой устойчивости организации.

Внешние факторы стабильности делят на прямые (поставщики, потребители, конкуренты, все виды ресурсов, властные и административные структуры, СМИ) и косвенные (экономические, юридические, политические, природные и другие).

Внутренние определяются разногласиями в руководстве, непродуманным планированием, недостаточной компетентностью или недобросовестностью важнейших специалистов.

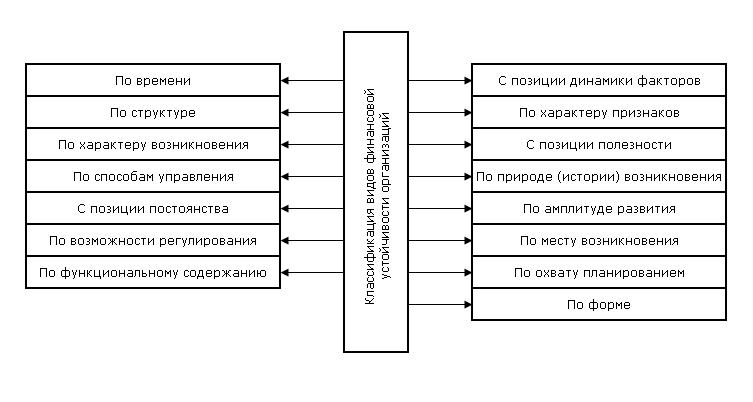

Существуют различные виды классификаций этого состояния, отраженные в следующей схеме:

Каждая из классификаций отражает только одну из сторон финансовой устойчивости организации.

- Временная, согласно которой выделяется кратко-, средне- и долгосрочное состояние стабильности. В первом случае оно может возникнуть случайно и длится совсем недолго, исчезая при незначительном изменении внешних условий, во втором достигается благодаря реальному производственному потенциалу и поэтому может сохраняться некоторое время в стабильных условиях, в третьем остается неизменной даже при существенных преобразованиях в менеджменте и экономическом цикле.

- Структурная. Конкурентная, добываемая в честной борьбе, базирующаяся на высокой экономической эффективности, расширении и усовершенствовании производства, и формальная, обеспечиваемая обладающим властью спонсором, например, государством.

- По особенностям возникновения. Абсолютная, опирающаяся на высокую производительность, характеризующася равновесием, не нарушающимся при воздействии различных факторов. Нормативная, предполагающаяся согласно бизнес-плану.

- По стилю управления. Прогрессивная финансовая устойчивость организации проявляется как результат смелой экономической политики, применения решительных и оригинальных способов завоевания рынка сбыта. Консервативная является следствием осторожных и однообразных действий, которые предполагают отсутствие финансового риска и неожиданных ситуаций.

- По степени постоянства. Полная сохраняется долго и непрерывно, сопровождаясь ростом всех экономических показателей, постоянная сохраняет эти показатели на том же уровне и переменная, когда периоды устойчивости чередуются с проблемными этапами.

- По направлению функционирования. Экономическая финансовая устойчивость организации связана с интенсивным ростом производства за счет внедрения новейших эффективных научных разработок. Стратегическая достигается за счет грамотной рыночной политики. Социальная определяется процессами взаимодействия в трудовом коллективе.

- По вероятности регулирования. Открытая позволяет регулировать и преобразовывать показатели эффективности работы организации при изменении экономической ситуации, а закрытая лишена этой возможности.

- По степени полезности. Активная нацелена на укрепление производства и решение долгосрочных принципиальных задач, а пассивная решает сиюминутные проблемы и почти не затрагивает производственные процессы.

- По происхождению. Приобретенная достигается эффективными методами управления и обновления производства, приводящими к стабильному превышению доходов над расходами. Для унаследованной же финансовой устойчивости организации характерна опора на прежние достижения и накопленную за длительный срок финансовую прочность.

- По траектории развития. Поступательная способна к неизменному сохранению равновесного состояния, а циклическая претерпевает периодические колебания под действием различных внутренних и внешних факторов.

- По степени локализации. Глобальная финансовая устойчивость организации рассматривается в масштабах всего государства, а локальная на уровне определенного региона.

- По предсказуемости. Планируемая закладывается в финансовый план предприятия, а не планируемая достигается вопреки экономическим прогнозам.

- По степени специфичности. Индивидуальная определяется особенностями конкретного региона, а универсальная от них не зависит.

- По возможности саморегуляции. Восстановительная способна вернуться к исходном к состоянию после нежелательного внешнего вмешательства за счет высокого запаса прочности, а слабая таким свойством обладает в недостаточной степени.

Финансовое состояние большинства предприятий можно достаточно объективно оценить, применяя все перечисленные классификации. http://www.finchas.ru

| Смотрите также |

|---|